摘要:(报告出品方/作者:广发证券,何雄、邓先河)一、中国胎企全球布局,海外工厂成为利润支柱(一)“双反”政策推动中国胎企布局海外,东南亚承接主要产能“双反”政策沉重打击中国轮胎直接出口美国市场。根据美国商务部数,2014 年,美国轮胎进口总量约...

(报告出品方/作者:广发证券,何雄、邓先河)

(一)“双反”政策推动中国胎企布局海外,东南亚承接主要产能

“双反”政策沉重打击中国轮胎直接出口美国市场。根据美国商务部数,2014 年,美国轮胎进口总量约为1.94亿条,其中从中国大陆进口轮胎6721.27万条,占比 为34.67%。中国为美国轮胎进口第一大来源国。2014年12月,美国对华乘用车及轻 卡胎反补贴初裁结果公布;2015年美国从中国大陆进口轮胎数量下降到3696.46万 条,降幅达45%。随着 “双反”政策的推进,美国从中国进口轮胎数量持续下降, 2020年,美国从中国进口轮胎数量仅为497.83万条,占比为2.67%;2021年出口量 略有小幅提升,为618.34万条,占比为2.94%。

从进口结构来看,根据美国商务部数据,美国从中国大陆进口的轮胎以乘用车 胎和轻卡胎为主,2014年占比为84.55%。2015年起受到“双反”政策影响,乘用 车胎和轻卡胎占比逐渐下降,卡客车胎占比逐渐上升; 2019年美国从中国大陆进口 的轮胎中卡客车胎占比为46.02%,与乘用车胎和轻卡胎的占比46.35%几乎持平。 2018年美国对华卡客车轮胎“双反”重启,2019年终裁结果公布,卡客车胎的占比 开始逐步下降,2021年仅为18%。从数量和品类两方面而言,美国“双反”政策对 中国轮胎出口美国市场的影响都是直接且“立竿见影”。在“双反”政策的压力下, 更多中国龙头胎企将目光投向海外,开启全球化布局之路,掀起海外建厂的热潮, 作为原材料天然橡胶原产地、劳动力价格相对低廉且在当时并未遭受“双反”政策 的东南亚地区,成为众多龙头胎企的首选。

中国龙头胎企掀起海外建厂热潮,东南亚成为胎企产能布局首选。根据轮胎商 业等不完全统计,目前有十五家中国轮胎企业已在海外建厂或计划在海外建厂,产 能布局集中在泰国、越南等东南亚国家,轮胎类型以半钢胎为主。其中,泰国作为 天然橡胶最大生产国,成为中国轮胎海外建厂首选地,中策、玲珑、森麒麟等多家 企业的海外第一工厂均建于泰国。截止2021年底,共建成半钢胎产能4800万条/年,全钢胎产能840万条/年,在建/规划半钢胎产能1000万条/年,全钢胎320万条/年。

赛 轮轮胎、贵州轮胎等企业则布局越南,在越南共建成半钢胎产能1100万条/年,全钢 胎产能720万条/年,在建/规划半钢胎产能500万条/年,全钢胎195万条/年。从目前 的在建规划来看,欧洲是中国胎企下一步重点布局区域,行业龙头已率先出击,玲 珑轮胎塞尔维亚工厂计划建设半钢胎1200万条/年,全钢胎160万条/年,一期项目正 在建设中;森麒麟计划在西班牙建设半钢胎产能1200万条/年。

东南亚地区取代中国成为美国轮胎进口主要来源地。泰国等东南亚国家具有丰 富的天然橡胶资源,中国胎企的入驻推动了当地轮胎产能产量的迅速增长, 2014-2021年,美国从东南亚国家进口轮胎数量由2847.80万条增长至8950.06万条, CAGR为17.77%;占美国轮胎进口总量比重从14.69%增长至42.58%。其中泰国和 越南是主要增量来源,在2014-2021年美国从东南亚进口轮胎增量中占比80.73%。

越泰承接中国胎企产能,对美出口增长迅速。2015年起,在美国从中国进口轮 胎数量骤降的同时,泰国和越南承接中国胎企产能,出口量增长迅速。2016年起, 泰国取代中国成为美国轮胎进口第一大来源国。2014-2021年,美国从泰国进口轮 胎数量从1344.57万条增长至4782.03万条,占比从6.94%增长至22.75%;美国从越 南进口轮胎数量从133.63万条增长至1622.49万条,占比从0.69%增长至7.72%。美 国从泰国和越南进口的轮胎增量部分主要为乘用车胎和轻卡胎,符合中国胎企在泰 越两国的产能布局结构。

(二)海外工厂产能逐步放量,成为中国胎企主要利润来源

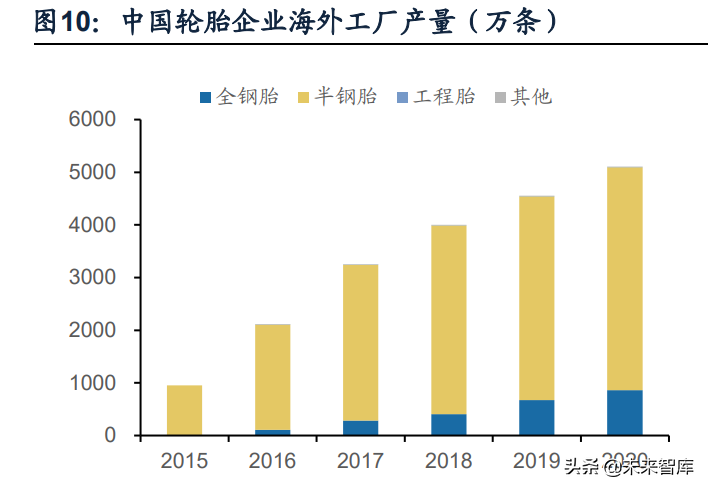

中国胎企海外工厂放量迅猛,营收增长显著。根据《中国轮胎排名企业产能产 量数据析评》统计,2020年中国轮胎海外工厂共生产半钢胎4230万条、全钢胎863万条,分别为“双反”政策造成中国对美直接出口跌幅的78.8%和121.8%(2014-2020 年,美国从中国进口的轻卡轿车轮胎下降约5368万条,卡车巴士胎下降约708万条), 大幅弥补国内直接出口美国轮胎销量下滑缺口。销售收入方面,2015-2020年,海 外工厂营收总额从28.70亿元上升至191.96亿元,CAGR约为46.24%。

行业龙头海外产能规模领先。各大胎企布局海外,目前已建成产能中,赛轮、 森麒麟、玲珑、中策等头部企业的海外工厂投产规模居于行业前列。玲珑已在泰国 建成半钢胎产能1500万条/年,全钢胎产能220万条/年;赛轮在越南和柬埔寨共建成 半钢胎产能2000万条/年,全钢胎产能400万条/年;森麒麟在泰国建成半钢胎产能 1000万条/年;中策橡胶在泰国建成半钢胎产能1300万条/年,全钢胎产能320万条/ 年。在未来产能布局上,玲珑、赛轮、森麒麟的在建/规划海外产能规模也居于前列。

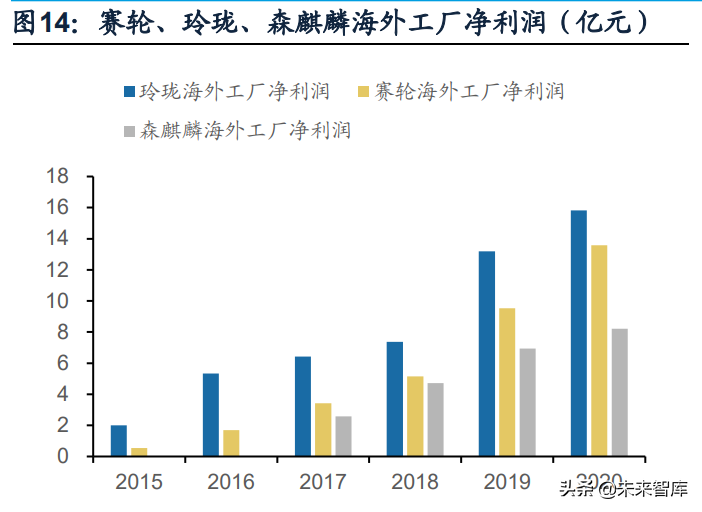

海外工厂成为中国龙头胎企主要盈利来源。赛轮、森麒麟、玲珑等龙头胎企较 早进行布局海外,且海外产能规模在中国上市胎企中位居前列,玲珑、森麒麟在泰 国建有工厂,赛轮在越南建厂,目前海外工厂已成为龙头胎企业主要的利润来源。 2020年,玲珑、赛轮、森麒麟海外工厂净利润分别为15.82、13.59和8.20亿元,占 公司归母净利润比重分别达到71.27%、91.09%和83.66%。赛轮在柬埔寨、森麒麟 在西班牙、玲珑在塞尔维亚继续建设海外工厂,随着海外新工厂产能的逐步投放, 未来有望成为公司业绩增长的新动力。

东南亚地区受美国“双反”影响小于国内,为胎企保留更多盈利空间。2020年 美国启动对中国台湾、泰国和韩国乘用车及轻卡胎的反倾销调查以及对越南乘用车 及轻卡胎的“双反”调查。2021年5月底,终裁结果公布,泰国玲珑被征收21.09% 反倾销税,中策泰国、森麒麟泰国参照其他在泰国地区的轮胎企业实行17.08%的税 率;赛轮越南被征收6.23%反补贴税和0%反倾销税,相比其他胎企,存在一定税率 优势。根据中国轮胎“双反”经验,未来行政复查税率相比终裁税率可能会进一步 下降,海外工厂对美国出口压力低于国内。

我们计算了赛轮、森麒麟、玲珑和中策和各地工厂出口欧美的综合税率。在乘 用车和轻卡胎方面,泰国、越南出口欧盟与国内相比无明显优势,出口美国综合税 率大幅低于国内。越南税率仅10%左右,泰国仅20%左右,国内森麒麟、玲珑、赛 轮在45%-50%左右,中策接近220%。在卡客车胎方面,泰国、越南出口欧美综合税率在4%-4.5%左右,国内出口欧盟要多缴纳49.31€/条从量税,赛轮、玲珑、中策 出口美国综合税率约为80%。

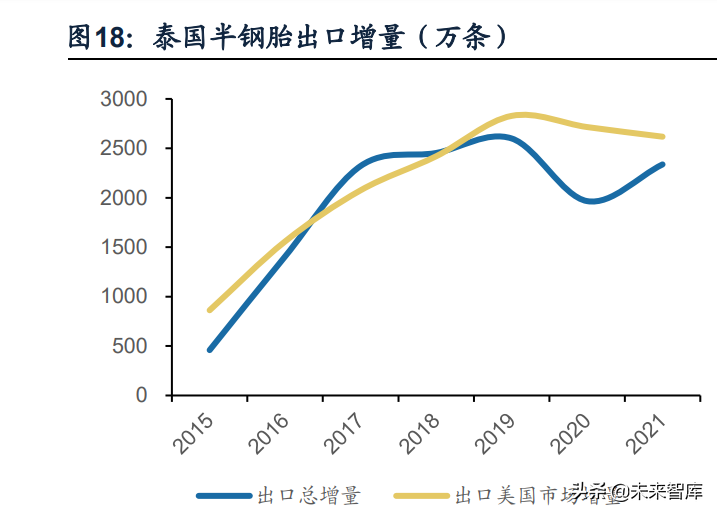

越泰成为中国轮胎进入欧美市场的“中转站”。泰国承接中国胎企海外产能最 多,产线以半钢胎为主。若以2014年为基准年计算。2015年以来泰国半钢胎出口总 量的增量和出口到美国市场的增量大致相等,泰国半钢胎出口的增量部分主要来源 于美国市场,美国也是中国胎企泰国工厂产出半钢胎的最主要出口地区。在越南投 产的中国轮胎产能主要来自赛轮轮胎,2017-2019年,赛轮越南工厂分别为公司贡 献净利润3.30亿、6.68亿和11.95亿元,占比分别为103.45%、77.02%和79.68%。 越南工厂的营业收入主要来源于美国市场,出口欧盟市场的主要轮胎品类为卡客车 胎,2019年两者合计占比达到98.63%。

外销欧美的轮胎毛利率显著高于内销轮胎。全钢胎方面,2019年赛轮越南工厂 120万条全钢胎建成投产,当年度实际产能达到140万条,越南工厂基本承接公司对 欧盟全钢胎出口量,占比达95.73%。根据赛轮2017-2020年9月的全钢胎毛利率数据 显示,赛轮外销全钢胎毛利率自2018年以来逐年上升,其中2019年相较于2018年大 幅提升,带动全钢胎综合毛利率增长6.79pct。半钢胎毛利率通常高于全钢胎,截至 2021年,森麒麟已投产的产线均为半钢胎,其泰国工厂主要面向美国市场,毛利率 显著高于国内青岛工厂。2021年受原材料大幅涨价、海运费高企等因素影响,森麒 麟盈利能力处于低点,但泰国工厂净利率仍高于公司整体净利率约10%。(报告来源:未来智库)

(一)“越泰”地区对美出口轮胎持续复苏

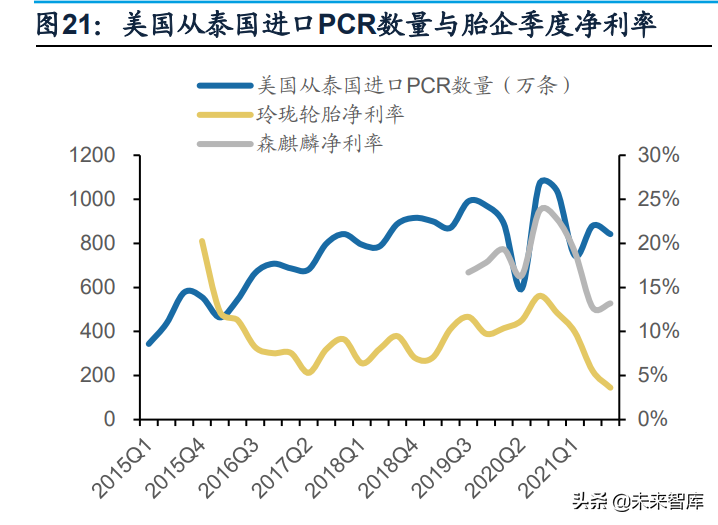

越泰轮胎出口与中国胎企盈利能力密切相关。从行业整体来看,目前已经建成 投产的海外工厂产能主要集中在泰国和越南。将美国从泰国和越南进口轮胎的海关 价值总额按1美元=6.5元人民币的汇率进行折算,并将其与中国轮胎企业海外工厂销 售收入进行比较,两者的增长趋势基本同步。从行业龙头来看,玲珑、森麒麟和赛 轮在泰国和越南建设的产线均以半钢胎为主,数据显示,这三家企业的季度净利率 波动与美国从越泰进口乘用车胎的数量变化趋势整体一致,考虑“越泰”地区与美 国之间海运带来的时滞,两者之间密切相关,“越泰”对美国的出口情况直接影响 这三家胎企的盈利水平。

22Q1泰国出口美国轮胎数量逐步回升。根据泰国商务部数据,泰国出口到美国 的轮胎产品以轿车胎为主,2014-2021年从1214.98万条增长至3832.62万条。2021 年11、12月泰国出口到美国的轿车胎数量连续下滑,2022年1月起出口量回升,2 月出口量近319万条,环比1月增长6.95%,相比于2021年12月增长9.05%,同比2021 年2月增长5.82%。货车胎方面,2014-2021年泰国出口到美国的货车胎数量从155.60 万条增长至1327.56万条。2021年四季度以来,泰国货车胎出口到美国的情况逐步 改善,2021Q4出口量约363万条,环比Q3增长14.39%,同比2021Q4增长9.21%; 2022年2月出口量约128万条,环比增长8.3%,同比增长30.48%。

泰国出口到美国轮胎平均价格波动上涨。2021年,受原材料大幅涨价、海运费 高企等因素影响,各大轮胎企业多次涨价,根据车与轮店主联盟不完全统计,中策 橡胶涨价13次,玲珑轮胎涨价11次,赛轮轮胎涨价9次,森麒麟涨价4次。2021Q4 至2022年2月,泰国出口到美国的轿车胎价格波动上涨。一方面,美国对泰国的反 倾销政策给轮胎企业带来税率的提升;另一方面,原材料价格与海运费大幅上涨给 胎企带来较大成本压力。在此背景下,泰国对美国轮胎出口情况仍能呈现量价齐升 的趋势,包含中国胎企在内的泰国轮胎生产商有能力向行业下游进行价格传导,从 而部分消化这两方面的不利影响。

美国商务部数据显示,2021年9月起,美国从泰国进口卡客车胎数量持续增长, 2021Q4进口量约186.76万条,环比Q3增长12.57%,同比2020Q4增长24.88%;平 均价格方面,2021Q4约为137美元/条,环比Q3增长3.5%。相较而言,同期美国从 泰国进口的乘用车胎数量仍处于波动调整阶段,价格方面呈现波动上升状态。由于 海运耗时较长,加之疫情影响,美国进口数据相较于泰国的出口数据存在1-2个月滞 后性,2022年1月美国轮胎的进口数据实际上体现了2021年4季度泰国轮胎出口水平。 若将泰国出口数据滞后2个月与美国进口数据进行比较,则两者走势基本一致。基于 泰国轮胎出口美国数据,预计2022Q1泰国轮胎出口美国市场情况有望持续回暖。

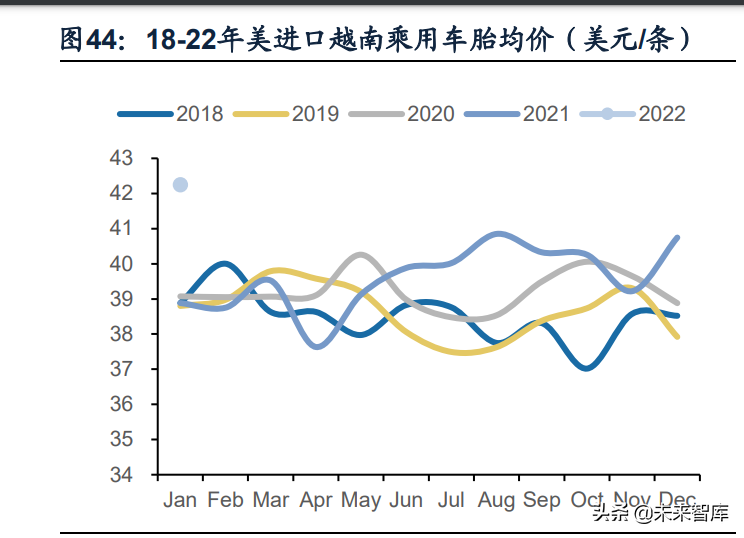

2021Q4美国从越南进口轮胎量价齐升。2021年三季度,受到新冠疫情以及海 运影响,越南轮胎出口量下滑较多,四季度开始持续回暖。根据美国商务部数据, 2021年11月,美国从越南进口乘用车胎数量约65.95万条,12月为89.30万条,2022 年1月增长至90.79万条,美国从越南进口轮胎的平均价格从34.97美元/条提高至 36.03美元/条。卡客车胎方面,美国从越南进口数量在2022年1月大幅提升,价格持 续保持高位。由于海运带来的1-2个月时滞影响,该数据主要体现了越南胎企2021 年Q4轮胎出口水平,预计赛轮等在越南建厂的轮胎企业2021Q4经营情况有望持续 好转。

此外,对比美国从越南和泰国进口数据能够发现,越南出口美国轮胎数量复 苏速度略快于泰国,我们认为主要系两方面原因,(1)在海运费、原材料和税率等 因素的影响下,东南亚地区出口轮胎价格持续上涨,越南轮胎工厂的税率比较优势 逐步显现;(2)22Q4越南地区海运集装箱的紧张程度略好于泰国地区。

(二)海运费松动,胎企业绩边际持续修复

港口拥堵情况逐步缓解,国内出口海运价格逐步回落。从中国出口海运价格指 数来看,2021年四季度开始,中国出口集装箱运价指数CCFI波动下降,包含美东、 美西航线等在内的CCFI指数均有所回落。反映上海出口至东南亚基本港的集装箱即 期运输市场运价变化的指数——东南亚集装箱运价指数自2022年1月下旬以来大幅 下降,相比于高点跌幅达53.60%。随着疫情逐步缓解,国内出口海运费有望回归正 常水平。

从全球及东南亚海运情况来看,涵盖全球主要航线的波罗的海货运指数(FBX) 在2021年9月达到高点,而后波动回落,2022年以来平稳运行。东南亚方面,泰国 最大港口曼谷港出口集装箱吞吐总量在2022年1月触底,2月反弹回升,环比增长 18.80%。东南亚出口情况好转,有利于中国胎企海外工厂轮胎出口。

美国的港口拥堵情况也有所缓解。由于2021年11月洛杉矶港制定了新的排队规 则,鼓励船舶在安全和空气质量区 (SAQA)之外等待,同时洛杉矶港和长滩港宣布 将收取“集装箱超期滞留费”的时间推迟到11月29日,这些举措推动了洛杉矶港锚 泊地等待船舶数据的急剧下滑,港口的实际拥堵情况并未如此快速且大幅度地缓解。 2022年以来,洛杉矶港等待船舶数量小幅降低,反映港口拥堵情况得到一定程度缓 解。根据wind数据,2022年以来,洛杉矶港的平均卸货时间逐月缩短,也同步印证 了港口拥堵情况有所缓解。同时,从洛杉矶港和长滩港集装箱吞吐量数据来看,自 2021年8月以来的下跌趋势在2022年1月反弹回升。

综合各方面海运数据,预计海运困境有望在二季度边际逐步缓解,目前美国市 场轮胎库存仍处于较低水位,供需相对紧张,海运压力的缓解有望推动对美轮胎出 口数量,中国胎企业绩有望边际持续修复。

(三)原材料价格平稳回落,胎企成本压力缓和

原材料价格平稳回落,成本压力逐步缓解。原材料占胎企营业成本近70%,而 天然橡胶与合成橡胶是轮胎最主要的原材料。2022年2月下旬以来,天然橡胶价格 波动下探,3月17日期货结算价为13275元/吨,为2021年8月以来最低值。2021年 12月以来,丁苯橡胶和顺丁橡胶价格下降,2022年1月下旬以来较为平稳,3月下旬 受油价上涨影响略有反弹,但丁苯橡胶的2022年Q1平均价格仍低于2021年各季度 均价,顺丁橡胶的Q1季度均价也低于2021年Q3、Q4均价。

除橡胶外,炭黑和帘子布也是轮胎生产的重要原材料。2022 年 3 月下旬,炭 黑价格短期上升幅度较大,主要系国际油价上涨与俄罗斯炭黑供应降低等因素影响, 但随着俄乌局势缓和,这两方面因素影响预计逐步减弱,同时国内轮胎企业开工率 降低,下游需求量逐步下降,炭黑价格继续大幅涨价的支撑不足。从月度数据来看, 2022 年 3 月炭黑均价虽然环比上涨,但仍低于 2021 年 12 月均价。帘子布价格自 2021 年 12 月以来持续下降,2022 年 1 月帘子布月度均价相比于 2021 年月均价高 点降低 24.32%。2022 年一季度,各项原材料价格走势总体缓和,将缓解轮胎企业 的成本压力,由于轮胎企业存在 1-2 个月库存周期,原材料价格缓和节约的成本或 将有助于轮胎企业二季度业绩增长。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站